欣賞謝德祥副總(右)在裝修業的專業實力,並認為天然防潮石膏磚)-360x180.jpg)

文/智點直銷媒、資料來源/世界直銷聯盟(WFDSA)

馬來西亞憑什麼成為「隱形冠軍」?

在直銷世界,判斷一個市場的戰略意義,必須從「規模」(絕對銷售額)轉向「深度」(相對滲透率)。所謂市場滲透率,是以直銷銷售額佔該國國內生產總值(GDP)的百分比來衡量。

圖一、各國直銷銷售額佔GDP百分比

從這張榜單可以看到,全球直銷滲透率最高的國家,並非美、中等經濟巨頭,而是馬來西亞。高達2.417%的滲透率,代表該國GDP中,超過2.4%是由直銷貢獻。這個數字也反映了3個核心事實:

- 結構性剛需:直銷在當地不只是「零售補充」,更是許多家庭主要或輔助收入的來源,使市場面對經濟波動時具有更強的韌性。

- 社會認可度:該國社會對直銷文化的接受度高,創業門檻低,使直銷模式能吸納和動員人群。

- 區域力量轉移:隨著日本、韓國等東北亞市場成長放緩,以馬來西亞為代表的東南亞市場,正憑藉高滲透率和強勁的動能,成為亞太地區的新引擎。

馬來西亞,雖然體量較小,但其2.1%的穩定增長和極高的滲透率,代表著直銷的每一分努力都能在當地產生更大的漣漪效應,是追求效率與穩定的企業的最佳戰場。

台灣 vs. 馬來西亞:曾經並肩,為何如今拉開差距?

幾年前,台灣與馬來西亞的直銷產值還在伯仲之間(在2018年,馬來西亞以52.8億美元排名第9,台灣以38.9億美元排名第10),兩者還是亞洲直銷榜單上的「鄰居」;但到了2024年,馬來西亞已衝破100億美元大關,將45億美元的台灣遠拋在後。

然而,統計數據告訴我們,台灣並沒有退步,是對方在飛躍。

- 成長動能的複利效應:台灣做為成熟市場,三年複合成長率(CAGR)為穩健的4%。而馬來西亞憑藉9.0%的高動能,像滾雪球般產生了驚人的複利效應,幾年間就將規模翻倍。

- 滲透率才是關鍵:台灣的直銷主要集中在特定消費族群,而馬來西亞417%的滲透率顯示,直銷在當地已經突破「銷售管道」的定義,成為一種國民經濟結構。當一個國家的經濟對直銷的依賴度是另一個國家的約4倍時,銷售額自然出現倍數級落差。

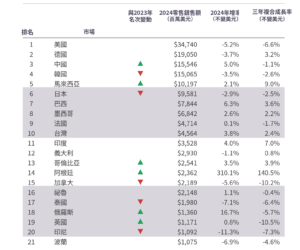

圖二、零售額超過10億美元市場

美國vs.馬來西亞:規模與深度的對比

接下來讓我們將目光轉向全球規模最大的美國市場,看到的卻是全球最大的市場——美國,動能正在失速,為何世界霸主反而陷入瓶頸?

美國2024年銷售額347.4億美元,仍居王座;但年增率-5.2%,是全球跌幅最深的重災區之一。尤其在龐大的美國經濟體中,直銷的GDP滲透率極低(<0.1%),顯見對於一般美國大眾來說,直銷並非剛需,這導致市場在後疫情時代面臨嚴峻的挑戰。

美洲逆勢狂飆,歐洲陷入寒冬

全球市場微幅持平的背後,是區域的劇烈分化:

- 美洲(+0.8%):這是全球唯一增長的區域,關鍵在於拉美市場(巴西、墨西哥)的爆發,成功抵銷了美國的衰退。在經濟不穩定的拉美,直銷提供了最便捷的收入安全網。

- 歐洲(-1.5%):受困於通膨與戰爭陰影,歐洲市場持續收縮,是目前的重災區。

| 區域 | 2024銷售額佔比 | 2024年度增長率 | 市場解讀 |

| 美洲 | 37.3% | +0.8% | 最大贏家。拉丁美洲(巴西、墨西哥、哥倫比亞、阿根廷)的強勁增長,成功抵銷了北美(美國、加拿大)的集體衰退,展現出新興市場的強大韌性。 |

| 亞太 | 40.3% | 0% | 最大市場。中國的復甦與東南亞的穩健,與日韓市場的衰退互相抵銷,市場的中心正在從東北亞向東南亞轉移。 |

| 歐洲 | 21.6% | -1.5% | 最大輸家。僅有少數國家(如俄羅斯16.7%,英國0.8%)在反彈,但整體仍在收縮,高通膨、戰爭陰影與能源危機持續衝擊歐洲市場。 |

| 非洲/中東 | 0.8% | -5.9% | 最具變數。總體數據不佳(-5.9%),但像阿聯酋(5.5%)的強勁增長顯示,部分小型市場的爆發力與投資潛力不容忽視。 |

從WFDSA年報透露的訊息,我們可以觀察到:直銷版圖上最大的國家(如美國),不代表最好做,決勝點不在規模,而在滲透率與依賴度(佔GDP)。美國市場規模很大,但未必能把同樣的投入轉成同樣的成長;反而是滲透率最高的馬來西亞,才可能藏著最深的礦脈。

馬來西亞直銷銷售額佔GDP 2.417%,與台灣0.583%對照,等於約4倍的經濟依賴度;同樣一套系統、同樣一個產品組合,在那裡更容易形成國民級覆蓋,投入也更容易被市場放大,這才是規劃戰略地圖時應該先看的指標。

{kind=link}